[강남 소비자저널=김종우 칼럼니스트]

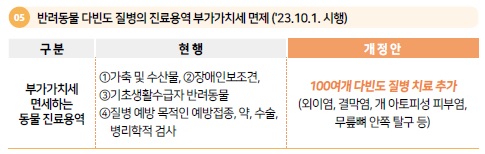

부가세는 반려동물 진료비를 상승시키는 주요 원인 중 하나이며, 과세진료의 경우 양육자가 진료비의 10%를 국가에 추가로 납부하고 있다. 오는 10월1일부터 반려동물 진료비에 대해 부가가치세를 면제하는 진료항목이 늘어난다. 반려동물 진료비에 부가세를 신설한지 12년 만에 면세로 전환하게 되었다.

◈부가세를 면세하는 진료용역의 조건을 ‘질병 예방 및 치료 목적’으로 확대하면

▸조세법률주의 원칙에 맞지 않는 현행법의 문제점 시정

▸부가가치세가 면세되는 수의사의 진료용역을 법률로 상향규정

◈부가세 면제 항목 시 장점

▸경제적 부담 완화: 부가가치세 면제로 인해 반려동물 진료비 부담을 덜어주면, 반려동물 양육자들은 경제적 부담을 줄일 수 있다. 이로 인해 더 많은 양육자들이 반려동물의 건강을 유지하고 질병 예방을 위해 더 자주 동물병원을 방문할 수 있다.

▸동물 복지 증진: 경제적 이유로 진료를 받지 못하는 반려동물들이 줄어들면, 동물들의 건강과 복지가 향상 된다. 질병 예방 및 조기 치료가 가능해지므로, 더 많은 동물들이 건강하게 살아갈 수 있다.

▸반려동물 산업 활성화: 부가가치세 면제로 인해 반려동물 산업이 활성화 될 수 다. 동물병원과 관련된 기업들의 경제적 활동이 증가하고, 일자리 창출과 지역 경제 활성화가 이루어진다.

▸예산과 재원: 부가가치세 면제로 인한 예산 문제를 고려해봐야 한다. 정부는 이러한 정책에 대한 예산을 충분히 마련해야 하며, 다른 분야와의 예산 조정에도 신중히 고려해야 한다.

▸진료 항목 선정 기준: 어떤 반려동물 진료비 항목이 부가가치세 면제 대상이 될지를 선정하는 기준을 명확하게 해야 한다.

▸제도적 문제: 부가가치세 면제를 시행하기 위해서는 관련 법률 및 규정을 변경해야 한다. 이에 따른 법적 문제를 고려하고, 시행 절차를 계획해야 한다.

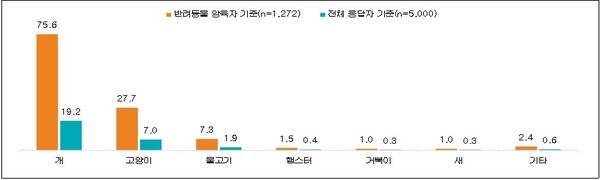

농식품 2022년 동물보호에 대한 국민의식조사에 따르면 국내 반려동물 양육 비율을 조사한 결과 반려동물을 현재 거주지에서 직접 양육하는 비율은 25.4%로 나타났다.

반려동물 양육가구의 75.6%가 ‘개’를 기르고 있었고, ‘고양이’ 27.7%, ‘물고기’ 7.3% 등 순으로 나타났다.

반려동물 1마리당 월평균 양육비용(병원비 포함)은 약 15만 원으로 나타났다.

20대의 양육비는 월평균 약 21만 원으로 다른 연령층보다 많고 1인 가구는 17만 원으로 2명 이상 가구보다 많은 것으로 나타났다.

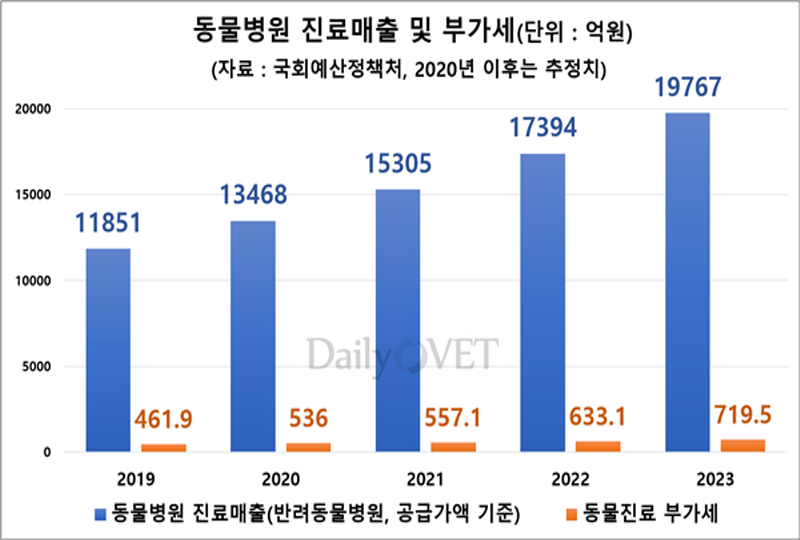

한국은행 기업경영분석 자료 중 ‘기타 전문, 과학 및 기술 서비스업’의 평균 부가가치율(36.4%)을 적용했는데, 동물병원 개원가에서 적용하고 있는 50~70%의 과세비율을 반영한다면 실제 부가세액은 더 클 것으로 풀이된다.

국회예산정책처에 따르면 2019년 기준 수의업에서 발생한 부가세는 462억원, 2023년 719억5천만원 으로 추산됐다. 이러한 사항으로, 현행 부가세법은 반려동물 진료용역에 원칙적으로 부가가치세를 부과하고 있다.

1인 원장의 경우, 동물병원의 진료비 매출은 통상 부가세 과세항목, 면세항목의 비중에 영향을 준다. 중증·만성질환 치료가 많고 예방목적의 진료는 적은 대형동물병원은 과세항목 매출 비중이 훨씬 높아지며, 예방접종, 심장사상충·외부기생충예방약, 중성화수술, 병리학적 검사만 부가가치세를 면세한다.

반려동물 진료비 부가가치세 면제 정책은 반려동물의 양육자들의 경제적 여건에 도움이 되는 정책이다. 정부는 반려동물의 건강과 복지 증진에 반려동물 관련 산업 전문가(민∙관∙학)들의 의사를 수렴하여, 반려동물 정책의 효과를 극대화할 수 있도록 하여야 한다.

신·구조문대비표

| 현 행 | 개 정 안 |

| 제26조(재화 또는 용역의 공급에 대한 면세) ① 다음 각 호의 재화 또는 용역의 공급에 대하여는 부가가치세를 면제한다. | 제26조(재화 또는 용역의 공급에 대한 면세) ① ——————————————————————-. |

| 1. ∼ 4. (생 략) | 1. ∼ 4. (현행과 같음) |

| 5. 의료보건 용역(수의사의 용역을 포함한다)으로서 대통령령으로 정하는 것과 혈액 | 5. ———용역으로서——————————————————— |

| <신 설> | 5의2. 「수의사법」에 따른 수의사가 제공하는 용역으로서 다음 각 목의 어느 하나에 해당하는 것 가. 「축산물 위생관리법」 제2조제1호에 따른 가축에 대한 진료용역 나. 「수산생물질병 관리법」 제2조제2호에 따른 수산동물에 대한 진료용역 다. 「동물보호법」 제2조제1호의3에 따른 반려동물에 대한 진료용역 라. 그 밖에 대통령령으로 정하는 동물에 대한 진료용역 |

| 6. ∼ 20. (생 략) | 6. ∼ 20. (현행과 같음) |

| ② (생 략) | ② (현행과 같음) |

▲사진=출처:한정애의원, 반려동물 진료비 부가세 면세 법안 대표발의 내용 ⓒ강남 소비자저널

ESM 기사 소비자평가

로그인 후 기사 평가 및 Web3 리워드 참여가 가능합니다.